Argent

Des perspectives alléchantes pour les cimentières cotées

LafargeHolcim Maroc et Ciment du Maroc sont dans les petits papiers des analystes. Les deux géants marocains du ciment devraient profiter du retournement de conjoncture qui se profile dans le secteur et renouer avec un nouveau cycle de forte croissance.

L’horizon se dégage pour les cimentières cotées à la Bourse de Casablanca. Après une période de morosité, où le marché du ciment a subi les effets négatifs des crises sanitaire de 2020 et inflationniste de 2022, qui ont paralysé le secteur de la construction, les ventes ont retrouvé une trajectoire haussière au cours du troisième trimestre de cette année (+3,6%), mettant fin à trois trimestres consécutifs de baisse (-3,9% au deuxième trimestre, -5,3% au premier trimestre et -17% au quatrième trimestre 2022).

Les ventes de ciment pourraient même finir l’année légèrement dans le vert, à plus de 12,5 millions de tonnes, soit quelques milliers de tonnes de plus que l’an dernier (12,48 Mt). Un niveau de ventes qui reste tout de même inférieur aux 13,9 Mt de 2021, et très en deçà du pic de consommation de 2011, année où les ventes de ciment ont culminé à 16,12 Mt, au plus fort de la période faste du secteur immobilier.

De l’avis des professionnels, le trend haussier des ventes de ciment devrait se poursuivre en 2024, et même au-delà, à la faveur d’un retournement de conjoncture des plus favorables. Selon les projections des analystes de M.S.IN, le record de 2011 pourrait même être battu dès 2026, pour atteindre plus de 16,6 Mt. Il faut dire que les catalyseurs de croissance pour le secteur cimentier ne manquent pas. Les analystes citent notamment la reprise d’activité dans le secteur BTP après l’atténuation de l’inflation, ainsi que le développement des infrastructures routières, hôtelières et sportives en lien avec l’organisation de la Coupe d’Afrique des nations 2025 et la Coupe du monde 2030 au Maroc.

Le secteur du ciment devrait également bénéficier des retombées du programme de reconstruction sur 5 ans des régions sinistrées par le séisme d’Al Haouz, ainsi que de la reprise attendue du secteur immobilier dans le sillage du lancement du nouveau programme d’aide au logement qui s’étalera sur la période 2024-2028. Cet alignement des planètes devrait propulser les ventes du ciment à un rythme de croissance de 7,7% entre 2023 et 2027 à plus de 17,3 Mt, soit un rythme proche de celui enregistré durant la période faste de 2005-2011.

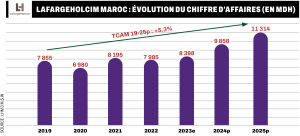

LafargeHolcim Maroc : Cap sur les 10 MMDH

Un contexte qui profitera en premier chef aux deux mastodontes du secteur cotés à la Bourse de Casablanca, LafargeHolcim Maroc et Ciment du Maroc. Après une année 2022 marquée par une contraction des marges et du chiffre d’affaires, LafargeHolcim, leader du secteur avec une capacité de production de 14 Mt, devrait renouer dès cette année avec la croissance des revenus et des bénéfices. La société de bourse M.S.IN prévoit d’ailleurs un chiffre d’affaires proche des 8,4 milliards de dirhams au terme de l’exercice 2023 (contre près de 8 milliards en 2022) et une croissance annuelle moyenne des revenus de 11,3% sur la période 2023-2027.

Selon ces mêmes projections, la barre des 10 milliards de dirhams serait dépassée dès 2025, pour atteindre 11,3 milliards de dirhams. La plus grande capitalisation industrielle de la cote profiterait du retournement de conjoncture évoqué plus haut, combiné à la stratégie de développement prometteuse de l’entreprise. Celle-ci comprend la mise en service de la nouvelle cimenterie à Agadir, d’une capacité de 1,6 Mt, ainsi que le renforcement des exportations de clinker et de ciment en Afrique de l’Ouest, à travers sa filiale LHM Afrique. Elle comprend également un ambitieux programme de développement durable qui vise à réduire la dépendance aux énergies fossiles. Un programme qui porte déjà ses fruits puisqu’à fin juin, plus de 80% de la consommation électrique de l’entreprise provient de sources renouvelables.

Côté rendement, la société maintient une politique de distribution d’un dividende ordinaire stable et attractif de 66 dirhams. Durant les six dernières années, LafargeHolcim Maroc a affiché un pay-out moyen de 81,5% et un rendement de 3,3%. Selon M.S.IN, le dividende devrait emprunter la même trajectoire haussière que les ventes, avec un dividende moyen par action de 80 dirhams sur la période 2023-2027. Le broker recommande au final d’acheter le titre, qu’il évalue à 2.281 dirhams, soit une décote de 22% par rapport au cours actuel.

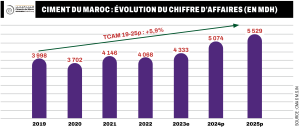

Ciment du Maroc : Un dividende attrayant

Pour profiter de la reprise du secteur du ciment, la société de bourse recommande aussi de renforcer dans les portefeuilles le titre Ciment du Maroc, qu’elle évalue à 1.829dirhams, soit une décote de 13%. La filiale marocaine du groupe Heidelberg devrait renouer avec la croissance de son chiffre d’affaires dès 2023 et celle des bénéfices en 2024. Selon les projections, le chiffre d’affaires devrait enregistrer une croissance annuelle moyenne de 8,3% entre 2023 et 2027, et dépasser les 5,5 milliards de dirhams dès 2025.

Comme LafargeHolcim Maroc, la cimentière devrait profiter de l’amélioration de la conjoncture, mais aussi recueillir les fruits de ses investissements. M.S.IN cite notamment le démarrage en août 2022 de l’unité de broyage de clinker à Nador qui devrait renforcer l’élargissement du dispositif du groupe dans la région Nord, ainsi que l’essor de l’activité export de clinker qui devrait générer de nouveaux relais de croissance. Le groupe s’est également positionné dans la région du Sud afin de profiter du potentiel qu’elle offre, souligne le broker.

En parallèle à la croissance du chiffre d’affaires, Ciment du Maroc a l’avantage de présenter une structure bilancielle solide, estime M.S.IN. Le groupe réalise en outre des gains économiques suite au recours croissant aux combustibles alternatifs, de quoi lui permettre de mieux résister aux variations des cours des matières énergétiques. Enfin, en termes de rendement, Ciment du Maroc propose un dividende attrayant, avec un taux de distribution de 106% ces dernières années, couplé à un rendement moyen de 5,25%. À moyen terme, la société de bourse table sur un dividende ordinaire moyen par action de 85 dirhams sur la période 2023-2027, soit un taux de croissance annuel moyen de 18,5%.