Argent

Bourse : après l’euphorie, gare à la rechute

Deux ans de crise ont été effacés grâce à une

conjoncture favorable.

Rien n’a été fait ou presque pour éviter une récidive.

Une rechute éventuelle ne serait pas aussi grave mais le risque est là.

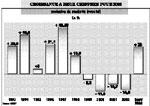

Il y a maintenant quatre ans, en septembre 1999, le marché boursier casablancais s’était engagé dans un cycle baissier qui avait profondément marqué le comportement des investisseurs et l’image de la place financière marocaine… Séance après séance au départ, semaine après semaine ensuite, les boursicoteurs et les analystes espéraient un retournement de situation avant d’admettre, plusieurs mois plus tard, que la donne ne pouvait changer si rien n’était fait. Il a fallu plus de trois ans pour que les indices passent au vert. Entre-temps, le marché a perdu près de la moitié de sa valeur. Il a connu la fuite de la quasi-totalité des petits porteurs, des investisseurs étrangers et même des institutionnels locaux. Corollaire de cette débâcle, la faillite de certaines sociétés de bourse, ou, moindre mal, la mise en veilleuse de l’activité d’intermédiation et le redéploiement du personnel pour beaucoup d’autres. Plus que cela, il a mérité la défiance des investisseurs.

A-t-on tiré les leçons de cette crise ? Qui avait raison, qui avait tort ? Est-ce ceux qui sont restés dans la course – constituant finalement le noyau de la relance -, assistant à l’effondrement de leurs cours, mais optimistes et tablant sur la reprise ? Ou encore ceux qui ont préféré limiter les pertes, se désengageant complètement, avec ou sans l’idée de revenir quand les choses s’amélioreraient ? Quel comportement a le mieux servi la place ? Quelle est la part de responsabilité de l’Etat et quelles sont les chances de durabilité de l’envolée des cours ? Qu’est-ce qui devait se faire et qui ne l’a pas été ?

La conjoncture propice sur le marché des taux agit en faveur du marché actions

La reprise de la Bourse de Casablanca, il faut le dire, n’a pas été amorcée grâce à la mise en place de programmes de réformes ou suite à une volonté plus affichée du gouvernement de la soutenir. Elle a été initiée par des comportements individuels de sociétés cotées qui ont pris l’initiative de distribuer des dividendes exceptionnels. De l’avis des analystes, ils étaient loin d’imaginer que, ce faisant, ils allaient créer l’étincelle de la reprise du marché (…). Les filiales de l’ONA, Cosumar, Brasseries du Maroc et Lesieur à leur tête ont servi d’appât pour des boursicoteurs avides de gains après plusieurs années de perte. La donne était soutenue par une conjoncture propice sur le marché monétaire.

Second facteur, la surliquidité du système, qui s’est avérée structurelle, a encouragé les gestionnaires à réallouer leurs fonds vers le marché actions. A cela, il faut ajouter d’autres évènements plus éphémères comme le chèque, au montant inattendu, de la Régie des tabacs, la perspective d’introduction en Bourse de la BCP et une saison estivale qui n’a pas connu que la chaleur mais aussi une accélération du rythme des transferts des MRE.

Que reste-t-il aujourd’hui de tout cela, et dans quelle direction s’achemine-t-on ? Il semblerait bien, selon les observateurs, que la visibilité ne soit pas des meilleures. Alors que les opérations annoncées (BCP, mais aussi les récentes déclarations de Vivendi Universal concernant l’acquisition d’un bloc supplémentaire du capital de Maroc Telecom) donnaient aux opérateurs toute la visibilité nécessaire sur l’évolution future des taux d’intérêt et donc l’arbitrage entre les marchés boursiers, obligataires et monétaires, voilà qu’on s’achemine vers le report de la privatisation de la BCP à 2004. Chose que le marché ne soupçonnait pas vu les déclarations et confirmations des responsables gouvernementaux. « Pour des considérations budgétaires, pour ne pas dire comptables, on troque une relance engagée du marché boursier contre le camouflage d’un déficit plus prononcé dans la prochaine loi de Finances » explique, excédé, un analyste de la place.

Les observateurs craignent un retour au contexte qui prévalait juste avant la reprise. Le marché est certainement meilleur techniquement (règlement contre livraison simultanée, nouveau marché…), mais force est de constater que les réformes de fonds promises tardent à venir. Mise en place d’instruments financiers à même de canaliser l’épargne longue, produits dérivés, plans d’épargne action, logement ou entreprises, textes sur les offres publiques, renforcement des pouvoirs du Conseil déontologique des valeurs mobilières (CDVM)… Autant de chantiers abandonnés ou reportés. Certains textes continuent de dormir dans les tiroirs du Secrétariat général du gouvernement. Le jour où ils sortiront, ils nécessiteront certainement une révision. Quoi qu’on en dise, notre marché ne peut s’autoréguler. On n’a pas encore atteint une maturité suffisante pour que l’Etat reste en dehors du jeu. La Bourse étant déconnectée de l’économie réelle, il faudrait réfléchir aux moyens de drainer et de stabiliser l’épargne, attirer le maximum d’entreprises à la cote et faciliter davantage leur accès à la cote officielle.

Mais comme le dit si bien l’aphorisme anglais «every cloud has a silver lining», à chaque chose malheur est bon. La crise a joué un rôle d’éducation du marché. Les investisseurs ne s’attendent plus à des gains importants et rapides, mais ils ont assimilé, pour la plupart, que le rendement des actions doit être apprécié sur la durée. Ils ont désormais tendance à écouter les conseils des analystes avertis avant de choisir telle ou telle valeur, à se renseigner sur son potentiel de développement et sont plus regardants quant à sa stratégie et à ses plans d’avenir. Il faut dire que la responsabilité des analystes est aussi engagée dans la crise qu’a connue le marché. Eux-mêmes, pris de panique et n’ayant pas suffisamment de recul, ne pouvaient prodiguer les bons conseils en temps réel. Les esprits sont maintenant plus calmes et le professionnalisme renforcé. L’avenir peut être appréhendé avec plus d’assurance de ce côté. C’est toujours cela de gagné !