Argent

Assurance Vie : les Marocains s’y mettent progressivement

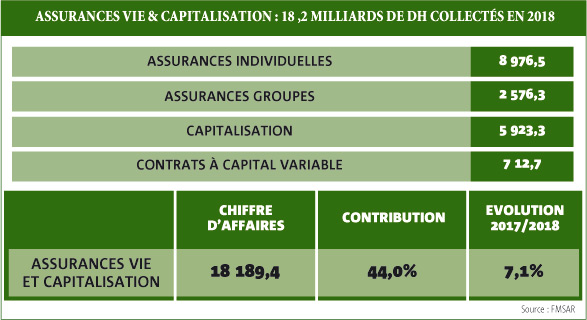

L’assurance-vie comme produit d’épargne avantageux. 77 milliards de DH placés par les épargnants en 2017. Les primes émises augmentent de 18,3% à fin février 2019.

D’année en année, la branche vie continue de tirer les performances du marché vers le haut, malgré un déficit flagrant de notoriété, et une méconnaissance par le grand public des différents produits proposés. Nombreux sont ceux qui la perçoivent comme étant limitée à un contrat d’assurance décès, fondé sur la règle de stipulation pour autrui d’un capital aliéné au profit d’un bénéficiaire déterminé. L’objectif étant la protection des siens et/ou la transmission d’un capital, fructifié au fil des ans par l’accumulation d’intérêts rémunérateurs ou de primes.

Le fait est que les produits de branche Vie dépassent le cadre de cette configuration simple, pour prendre la forme d’assurances en cas de vie, sous forme d’annuité a priori non transmissibles, ayant pour vocation première de constituer un complément de retraite (rente viagère) ou un capital destiné à l’investissement, soit par le souscripteur, s’il fait le choix de le retirer de son vivant, soit par le ou les bénéficiaires.

Cette formule prévoit le versement du capital constitué, apprécié des primes, à l’échéance du contrat au bénéficiaire, si celui-ci est toujours en vie. Elle permet également une grande flexibilité en octroyant aux souscripteurs des avances s’il en fait la demande, des retraits partiels, des gages pour un prêt, etc.

Produits temporaires

Aussi, il est possible de souscrire à plusieurs contrats d’assurance à la fois, déposer un capital initial et l’assujettir aux règles de fructification, augmenter ce capital par des versements réguliers ou irréguliers sans limite de placement, bénéficier d’avantages fiscaux lorsque le placement est effectué pour une longue durée et récupérer son capital à tout moment par une opération de rachat du contact d’assurance-vie, une procédure qui dure deux semaines en moyenne.

Ladite branche compte également des produits d’assurance-vie temporaires, liés à l’octroi d’un crédit bancaire, et qui assure le souscripteur tout au long de la durée des remboursements. Un contrat d’assurance général protège aussi le souscripteur et/ou ses proches (conjoint(e), enfants, parents) du risque d’accident subvenu par des facteurs externes aussi bien qu’internes (malaise lié à l’état de santé), accidents de travail, accidents subvenus pendant la pratique d’un loisir, etc.

Un outil d’épargne

La branche Vie propose des produits d’épargne particulièrement intéressants pour les assurés parce que dédiés à une utilisation future déterminée. Ces produits prennent la forme de placements, formés de contributions annuelles, mensuelles ou spontanées. A titre d’exemple, les banques et les assurances proposent à leurs clients des solutions d’épargne rémunérée pour le financement de la scolarité des enfants. Adil Lkhlifi, PDG de la Continentale d’assurances et de courtage (Scasco), confirme que «les Marocains ne sont pas toujours au courant du nombre de possibilités qu’offrent les produits de la branche Vie. Pour épargner efficacement et rentabiliser son capital dans la durée, les placements Vie figurent parmi les meilleures options à envisager». Et de poursuivre : «Les fonds investis dans les contrats d’assurance vie ne sont pas bloqués, contrairement aux idées reçues. Les rachats, ou le désinvestissement total, permet de récupérer la totalité du capital. Tandis que les avances permettent de récupérer une partie de son capital en cas de besoin».

En 2017, l’encours des placements effectués par les ménages a atteint 77 milliards de DH contre 62 milliards en 2015. Une augmentation de 15 milliards de DH qui est sensiblement la même observée pour le compte sur carnet (compte à vue considéré comme un produit d’épargne), qui reste à la tête des formules préférées des épargnants marocains.

Adil Lkhlifi confie que «les marges de progrès subsistantes sont conséquentes. Les assureurs et les courtiers investissent dans la formation des conseillers pour que les clients soient au fait de toutes les possibilités offertes par la branche Vie. Cette dernière, en plus des produits que l’on vient de détailler, sert également de refuge aux investisseurs souhaitant prendre du recul. Leurs placements sont rémunérés, ce qui fait de cette option un investissement en soi, en attendant de structurer le bon projet». Signe que les Marocains commenent à saisir l’intérêt des produits vie, les primes émises augmentent de 18,3% à fin février 2019.

[tabs]

[tab title= »Primes émises : près de 2 milliards de DH à fin février » id= » »]Les chiffres livrés par l’Autorité de contrôle des assurances et de la prévoyance sociale (ACAPS), à fin février 2019, font ressortir une augmentation de 18,25% des primes émises (Vie et Non-Vie), s’établissant à 3,835 milliards de DH, contre 3,243 milliards à la même période de 2018. Les primes émises par la branche Vie ont, quant à elle, atteint 1,965 milliard de DH, contre 1,661 milliard à fin février 2019. Elle a capté plus de 51% du total des primes, dont 17% émises au nom d’entreprises et 83% au nom de particuliers. A fin 2018, la branche totalisait 44,2% des primes émises.[/tab]

[/tabs]