Argent

Assurance Takaful : La filiale d’Holmarcom domine le marché

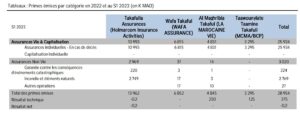

Takafulia Assurances, filiale d’Holmarcom Insurance Activities, détient 48,5% de parts de marché dans les primes émises par le secteur. Wafa Takaful est deuxième avec une PDM de 23,7%.

En 2022, le paysage de l’assurance au Maroc a vu l’émergence d’une nouvelle spécialité avec l’entrée en vigueur de l’assurance Takaful, suite à la publication au Bulletin officiel du 27 janvier 2022 des décisions donnant légalement naissance aux 3 premières compagnies Takaful : Wafa Takaful, Takafulia Assurances et Taawounyiate Taamine Takafuli, filiales respectives de Wafa Assurance, de Holmarcom Insurance Activities (HIA) et MCMA/BCP. Au cours de la même année, deux autres compagnies d’assurance ont également obtenu le feu vert de l’ACAPS. Il s’agit d’Al Maghribia Takaful, filiale de La Marocaine Vie, et de Retakaful, fenêtre re-Takaful de la Société centrale de réassurance (SCR). Le nombre d’acteurs de cette industrie est ainsi porté à 4 opérateurs Takaful et une fenêtre re-Takaful. Dans ce sillage, 5 fonds ont été constitués par ces opérateurs, à savoir Wafa Takaful, Takafulia, Taamine Takafuli Taaouni, Al Maghribia Takaful et Scretakaful.

Dans une note analytique du secteur des assurances, BMCE Capital Research dresse un état des lieux de cette industrie naissante, avec un focus sur les parts de marché. Ainsi, l’activité Takaful a généré pour sa première année de démarrage un volume de primes émises de 11,8 MDH réparti entre l’assurance décès (84%), l’assurance incendie (10%) et l’assurance investissement Takaful individuel (5%).

Au terme du premier semestre 2023, l’activité a drainé un volume global de primes de 29 MDH. Cette progression est tirée notamment par la catégorie Takaful Famille qui représente la quote-part la plus importante du total des primes (90%).

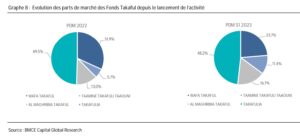

Côté parts de marché, Takafulia Assurances du groupe Holmarcom (qui détient aussi la compagnie AtlantaSanad), domine les débats. «Le fonds Takafulia affiche la part de marché la plus importante du secteur (49,5%) à fin 2022, suivi de Wafa Takaful (31,9%) qui en dépit du statut de leader de sa maison-mère et du réseau dense d’Attijariwafa bank, affiche un niveau de primes limité de 7 MDH», souligne BKGR. En troisième position, on retrouve Al Maghribia Takaful avec une part de marché de 13%. Pour sa part, Taamine Takafulia Taaouni occupe la 4e place avec une part de 5,7%.

Au terme du premier semestre 2023, Takafulia maintient sa position de leader en dépit d’une perte de PDM de -1,2 pts comparativement à fin 2022. Wafa Takaful se place en 2e position avec une PDM de 23,7%, en retrait de -8,2 pts. Ces deux baisses sont en faveur d’Al Maghribia Takaful et de Taamine Takafulia Taaouni qui gagnent +3,8 pts et +5,7 pts respectivement à 16,7% et 11,4%.

Selon les analystes de BKGR, le positionnement de leader de Takafulia est vraisemblablement redevable au développement de synergies avec la banque participative Umnia Bank, accaparant à elle seule une PDM de 28% à fin juin 2023. Pour sa part, Wafa Takaful occupe la deuxième position grâce à la commercialisation de ses produits via Bank Assafa, filiale participative du Groupe Attijariwafa bank, et à la signature d’un partenariat avec Bank Al Karam (ex-BTI BANK), filiale de Bank of Africa.