Affaires

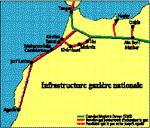

Les détails du nouveau plan gazier marocain

Le secteur électrique sera le plus gros client.

Le pipe-line à tirer du Gazoduc Maghreb-Europe arrivera jusqu’à

Agadir.

Pour garantir la sécurité énergétique, l’importation

du gaz liquéfié et l’achat de quantités additionnelles

de gaz naturel sont prévus.

Le marché marocain de gaz consommera 1,1 milliard de m3 en 2005 et 5,1

milliards en 2020.

Mohamed Boutaleb, ministre de l’Energie et des Mines, l’avait déclaré dès sa première sortie publique, à Casablanca, en janvier dernier : la sécurité énergétique, axe numéro un de la stratégie de son département, impose de diversifier les formes et les sources. Parmi ces choix, le gaz naturel, de par ses vertus multiples (voir encadré en page suivante), occupe une place de choix. Mais comment l’introduire ? Qui financera les infrastructures nécessaires à son acheminement? Et quels en seront les consommateurs ? Ces questions, et bien d’autres encore, ont fait l’objet d’un «schéma directeur» du gaz naturel que M. Boutaleb a révélé cette semaine.

Comment introduire le gaz naturel ? A partir du Gazoduc Maghreb Europe (GME) qui va de l’Algérie jusqu’en Espagne, en passant par le Maroc.

Le plan de M. Boutaleb prévoit la construction de bretelles qui vont alimenter des villes comme Oujda, Nador, Fès, Meknès, Khémissat, l’axe Kénitra-Casablanca, Jorf Lasfer et même Agadir. Pour le moment, la part de gaz revenant au Maroc au titre de la redevance de transit est de 600 millions de m3 par an. Ce n’est pas énorme et, de plus, la quasi-totalité de ce volume (soit 540 millions de m3) sera utilisée par la centrale électrique de Tahadart. Une convention de cession de gaz de redevance a d’ailleurs été signée entre l’Etat et l’ONE, le 19 décembre 2002. Mais il faut savoir que des travaux d’extension du GME sont en cours. Ils feront passer la capacité de transit de 8,5 milliards de m3 actuellement à 12,5 milliards de m3 à l’achèvement des travaux, prévu pour la fin du troisième trimestre de 2004.

A ce moment-là, la redevance de transit que prélève le Maroc atteindra 800 millions de m3.

Mais comme il s’agit de diversifier les sources et les formes d’approvisionnement, il est envisagé, à l’instar de tous les pays non producteurs de gaz, de compléter ce premier dispositif par deux projets complémentaires, à savoir l’importation de gaz naturel liquéfié (GNL), par voie maritime (et donc la construction de terminaux de GNL), et l’achat de quantités additionnelles de gaz naturel en utilisant l’opportunité qu’offre le GME.

Le ministre précise toutefois qu’en cas de découverte de gaz naturel au Maroc, la production nationale aura la priorité en termes d’intégration dans l’infrastructure gazière nationale.

C’est au privé de financer les infrastructures gazières

Sur le financement des infrastructures de transport, de réception et de transformation du GNL, le budget de l’Etat ne sera pas sollicité, indique le ministre de l’Energie et des Mines (sauf pour les extensions des ports, afin de les dimensionner pour les gros tonnages). Autrement dit, il appartiendra aux investisseurs, nationaux et/ou internationaux, dans le cadre de partenariats éventuellement, de prendre en charge la construction de ces infrastructures. A priori, seuls les professionnels, parce que connaissant le métier, et ceux ayant une surface financière suffisamment importante peuvent y prétendre. Rien que pour la construction d’un terminal GNL et de son réseau de base, il ne faut pas moins de 650 millions de dollars (près de 7 milliards de dirhams), soit environ un tiers du budget d’investissement de l’Etat.

S’agissant des consommateurs, le premier à bénéficier de l’utilisation du gaz naturel, c’est évidemment le secteur électrique. Pour le ministre de l’Energie et des Mines, il s’agit là de tenir compte d’une situation de fait : la centrale (à cycle combiné) de Tahadart étant située à proximité du GME, il paraît bien normal qu’elle soit servie la première. On peut discuter à l’infini sur le fait de savoir si, au départ, il ne fallait pas prévoir une utilisation beaucoup plus diversifiée de la part de gaz revenant au Maroc au titre du droit de passage du GME. Cela ne changera rien, cependant. Sans doute, y avait-il, à l’origine, des considérations de coûts (liés au transport) qui ont fait que le choix s’est porté sur Tahadart comme premier site de consommation du gaz. Des sources à l’ONE confirment d’ailleurs que, dans un premier temps, c’était la centrale de Mohammédia qui devait fonctionner au gaz (après sa reconversion en cycle combiné), «mais comme personne ne voulait participer à la construction d’un gazoduc reliant le GME et Mohammédia, et donc partager les frais de transport avec nous, nous avons préféré construire une centrale tout près du gazoduc, à Tahadart».

L’ONE veut construire une autre centrale dans le Nord

Pour les mêmes raisons, celles du moindre coût du kwh, le dernier conseil d’administration de l’ONE a avalisé le projet de construction, à Ain Beni Mathar, non loin de Jerrada, d’une centrale thermo-solaire à cycle combiné (qui fonctionnera donc au gaz naturel à 90 % et par énergie solaire pour le reste) de 220 MW et dont l’achèvement est prévu pour 2008. On peut le révéler ici, l’ONE souhaite trouver un accord avec l’Etat pour que celui-ci lui rétrocède, comme pour Tahadart, la redevance supplémentaire de gaz (200 à 250 millions de m3) qui découlera de l’extension en cours du GME ; ou alors conclure un accord commercial avec l’Algérie pour l’achat des quantités nécessaires au fonctionnement de la centrale d’Ain Beni Mathar. Autre révélation, dans le même registre : l’ONE est en train de prospecter un site dans le Nord du pays pour la construction d’une centrale à cycle combiné d’environ 400 MW. Le projet, qui pourrait éventuellement être réalisé en partenariat avec d’autres opérateurs du secteur, s’inscrit, explique-t-on, dans le cadre de la libéralisation (programmée) du marché électrique marocain. Si le projet aboutit, il faudra pour le fonctionnement de la future centrale quelque 600 millions de m3 de gaz naturel.

On le voit, le plus gros utilisateur du gaz, et surtout le plus intéressé pour sa consommation, c’est le secteur électrique.

Pourtant, d’autres utilisateurs de ce produit existent. Et d’ailleurs, le schéma du ministère parle maintenant des autres secteurs potentiellement utilisateurs du gaz et qui sont nombreux : les phosphates, le raffinage, la co-génération (à ce propos, il est prévu un grand projet dans le Sud du Maroc qui combinerait production d’électricité et dessalement de l’eau de mer), l’industrie du froid, la climatisation et le chauffage, les autres industries et, à long terme, l’utilisation domestique et dans le tertiaire. C’est la raison d’être des bretelles à construire.

Tarification et fiscalité «appropriées»

En tout cas, selon les estimations du ministère de l’Energie et des Mines, la consommation de gaz naturel à l’horizon 2020 devrait atteindre quelque 5,1 milliards de m3, dont 3,3 milliards de m3 dans le seul secteur de l’électricité. Compte tenu des avantages énormes en termes de rendement, donc d’économies, qu’offre l’utilisation du gaz naturel, l’estimation du ministère sur les besoins de consommation pourrait être largement être dépassée. Encore faut-il que les opérateurs, autres qu’électriques, connaissent la tarification et la fiscalité qui seront appliquées à ce produit. Pour le moment, le ministère se contente d’indiquer que la tarification et la fiscalité seront «appropriées», sans plus de précision. Mais, explique Mohamed Boutaleb, l’Etat assumant son rôle de régulation, pareilles questions trouveront réponse dans le code gazier en cours d’approbation au SGG, le projet de loi concernant les infrastructures gazières et le décret d’application y afférent. En tout cas, ceux parmi les industriels qui attendent depuis longtemps d’être éclairés sur les possibilités de recourir à la co-génération (procédé qui permet de produire de l’électricité et de la vapeur), devraient être rassurés : dans le projet du ministère, celle-ci devra bénéficier d’une «réglementation encourageante». Il était temps : selon une étude réalisée par l’espagnol Union Fenosa et un bureau d’études marocain, Citech Ingénierie, l’industrie marocaine dispose d’un potentiel de co-génération de 400 MW ; soit environ 4 milliards de dirhams d’investissements publics évités (sachant qu’un MW coûte entre 8 et 10 millions de dirhams, selon la technologie utilisée).

Dans tout cela, un élément manque, cependant : le calendrier. Mais les sommes en jeu, en termes d’investissement, sont telles qu’il n’est pas aisé de fixer une date en ce domaine. En revanche, si les textes de loi voient rapidement le jour, les opérateurs intéressés auront sans doute encore plus de visibilité que celle offerte par le présent schéma