Affaires

Le leasing s’en sort mieux que le crédit consommation

En dépit de provisions en hausse notable, la qualité des créances reste bonne.

Au sein du secteur des sociétés de financement, l’activité de leasing tire son épingle du jeu, alors que le crédit à la consommation reste pénalisé par l’effet conjugué de la baisse du TEG et la nécessité de nettoyer son portefeuille de créances. Déjà, trois sociétés se sont vu retirer leur agrément.

Et pourtant, l’exercice 2003 n’a pas été de tout repos pour le leasing. En effet, les dotations aux provisions (DAP) pour créances en souffrance se sont accrues en 2003 (en glissement annuel) de 52%, contre 12,7% pour le crédit à la consommation. Cette évolution est cependant à nuancer. C’est ainsi qu’à l’exclusion de Wafabail, qui a clôturé l’exercice avec un déficit de 100,1 MDH, provoqué par des DAP de près de 123 MDH, ce taux de croissance est ramené à 18,1 %. Mieux encore, si le total financement des établissements de crédit à la consommation n’a progressé, en 2003, que de 1,8 % par rapport à 2002, l’encours des «immobilisations nettes données en crédit-bail» est toujours en hausse ; même si le rythme est moins soutenu. En moyenne, cet encours a progressé de 9,1 % à 12,4 milliards de DH.

Deux principales raisons expliquent les tendances différentes des deux secteurs. D’abord, la qualité moyenne des actifs est loin d’être la même. En 2003, le taux de contentieux moyen du secteur du leasing a été de 14,3 %, soit un ratio assez proche de celui des banques commerciales, tandis que pour le crédit à la consommation, il a été, en moyenne (pour les neuf sociétés qui ont publié le détail de leurs créances en souffrance et qui représentent la moitié des encours globaux), de 43 %.

Ensuite, avec neuf sociétés seulement, le secteur du leasing est beaucoup plus concentré que le crédit à la consommation qui en comptait une vingtaine à fin 2003. Sachant, par ailleurs, que sept d’entre elles sont adossées à de grandes banques de la place, le secteur n’a pas succombé aux pratiques peu orthodoxes et à la course irréfléchie aux parts de marché durant les deux dernières décennies.

Diac Leasing dans une zone de turbulences

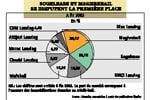

Quant aux similitudes avec le crédit à la consommation, elles apparaissent dans la montée en puissance des filiales des grandes banques commerciales. Le cas le plus patent est celui de Chaabi Leasing qui, après quelques années seulement, contrôle 9,6 % du marché. Les entités adossées aux filiales des banques françaises ne sont pas en reste. Sogelease et BMCI Leasing s’accaparent respectivement 20,15 % et 15,35 % du marché. Avec une part de marché de 20,17 %, Maghrebail, passé sous le giron de la BMCE en 1998 et longtemps aux avant-postes, voit de nouveaux concurrents mieux armés que Maroc Leasing (filiale de la BNDE), aujourd’hui mal en point, se rapprocher dangereusement. La bataille sera indéniablement des plus serrées en 2004 et se jouera, selon une source proche de l’APSF, sur l’appui commercial du réseau bancaire des maisons mères à leurs filiales respectives.

Dans ce contexte, Diac Leasing, le seul acteur indépendant, éprouve de grandes difficultés. Avec un PNB (-42 % à 11,45 MDH), un résultat net (-49 % à 0,14 MDH) et des encours (-7,4 % à 212,8 MDH)en déclin, son avenir n’est pas rose

En 2003, le taux de contentieux moyen du secteur du leasing a été de 14,3 %, un ratio assez proche de celui des banques commerciales, tandis que pour le crédità la consommation il a été, en moyenne, de 43 %.